あなたがネットショッピングで買い物をする時、銀行口座を開設する時、SNSにログインする時 -その画面の向こう側で、本当にあなた自身が操作しているのか、誰かがあなたになりすましているのではないか。こうした「本人確認」が、今、デジタル社会の根幹を支える重要なテーマとなっています。

デジタル庁の資料によると、マイナンバーカードの普及やオンラインサービスの拡大に伴い、デジタル上での本人確認を扱う機会が急速に増えています。同時に、偽造書類やAIを悪用したディープフェイクによるなりすまし犯罪といった新しい脅威も登場しており、安全性と利便性を両立させる技術への期待が高まっています。

本記事では、この「デジタルアイデンティティ」という言葉の意味から、実際にどう使われているのか、そして私たちの生活にどんな影響を与えているのかを、専門知識がない方にもわかりやすく解説していきます。

デジタルアイデンティティとは何か

デジタルアイデンティティの定義

デジタルアイデンティティとは、簡単に言えば「デジタル世界におけるあなたの身分証明書」のようなものです。もう少し専門的に言うと、氏名、年齢、性別、住所、メールアドレス、顔写真、指紋など、あなたに関する属性情報が電子化され、現実社会における「実体としての人」をデジタル社会における「データとしての人」として存在させるものです。

たとえば、現実世界では運転免許証やパスポート、学生証を見せることで「私は〇〇です」と証明できます。しかしインターネット上では、画面越しに相手の顔を直接確認することはできません。そこで、メールアドレスやパスワード、顔認証、指紋認証などの「デジタルな情報」を使って、本人であることを証明する仕組みが必要になります。これがデジタルアイデンティティの役割なのです。

なぜデジタルアイデンティティが注目されているのか

2024年12月には健康保険証がマイナンバーカードと一本化され、マイナンバーカードの保有率は2024年10月末で75%を超えています。このように、日本でもデジタル化が急速に進んでおり、オンラインで本人確認をする場面が増え続けています。

しかし同時に、2024年には日本信用情報機構が偽造された本人確認書類を用いたなりすましに対して信用情報を誤って開示してしまう事件も発生しており、セキュリティ上の課題も浮き彫りになっています。オンラインでの「本人確認」は、私たちの安全と利便性を守るための重要な社会インフラとなっているのです。

デジタルアイデンティティを支える3つの柱

デジタル社会で「本人であること」を証明するプロセスは、大きく3つのステップに分かれています。

1. 身元確認(Identity Proofing)

身元確認とは、「あなたが本当に存在する人物であるか」を確認するプロセスです。デジタルアイデンティティが実際の人やモノと一致するか否かを判定するための最初のプロセスであり、フィッシング詐欺や金融犯罪に対抗するために特に重要です。

具体的には、運転免許証やマイナンバーカードなどの公的書類を提示して、そこに記載されている氏名、住所、生年月日などの情報が正しいかを確認します。オンラインでは、これらの書類をスマートフォンのカメラで撮影してアップロードする方法が一般的です。

2. 当人認証(Authentication)

当人認証は、「いま操作しているのが本当にあなた本人か」を確認するプロセスです。銀行口座を一度開設した後、次回ログインする際に「前回登録した人と同一人物か」を確かめるのが当人認証の役割です。

代表的な方法には以下のようなものがあります:

- 知識情報: パスワード、暗証番号(あなただけが知っている情報)

- 所持情報: スマートフォン、ICカード(あなただけが持っているもの)

- 生体情報: 指紋、顔、虹彩(あなただけの身体的特徴)

セキュリティの観点からは、これらのうち2つ以上を組み合わせた「多要素認証」が推奨されています。たとえば、「パスワード(知識)」+「スマホに送られる認証コード(所持)」という組み合わせは、より安全性が高い認証方法です。

3. 認可(Authorization)

認可は、「あなたに何をする権限があるか」を決めるプロセスです。たとえば、会社のシステムでは一般社員は通常の業務データにアクセスできますが、給与情報にはアクセスできません。管理職だけが特定のデータを見られる、といった「権限の管理」が認可にあたります。

この3つのステップを組み合わせることで、デジタル社会における安全で信頼できる本人確認の仕組みが成り立っています。

eKYC:オンライン本人確認の最前線

eKYCとは何か

eKYC(electronic Know Your Customer) は、「オンラインで完結する本人確認」のことです。従来の窓口での確認や書類郵送が主流だった本人確認を、スマートフォンのカメラで顔と身分証を撮影してアップロードするだけで完了できる仕組みです。

「KYC(Know Your Customer)」とは、もともと銀行などの金融機関が「顧客を知る」ために行ってきた本人確認手続きのこと。それをオンライン化したものが「eKYC」というわけです。

eKYCが普及した背景

eKYCが広まった背景には、法律の変化があります。2020年4月の犯罪収益移転防止法の改正により、郵送による手続きで必要な本人確認書類が従来の1点から2点に変更されました。一方、eKYCであれば本人確認書類は従来通り1点で良いとされており、オフラインでの本人確認のハードルが高まったことで、eKYCを用いたオンライン本人確認の導入が進んだのです。

さらに、新型コロナウイルスの影響で非対面サービスの需要が急増したことも、eKYCの普及を後押ししました。

eKYCの主な方法

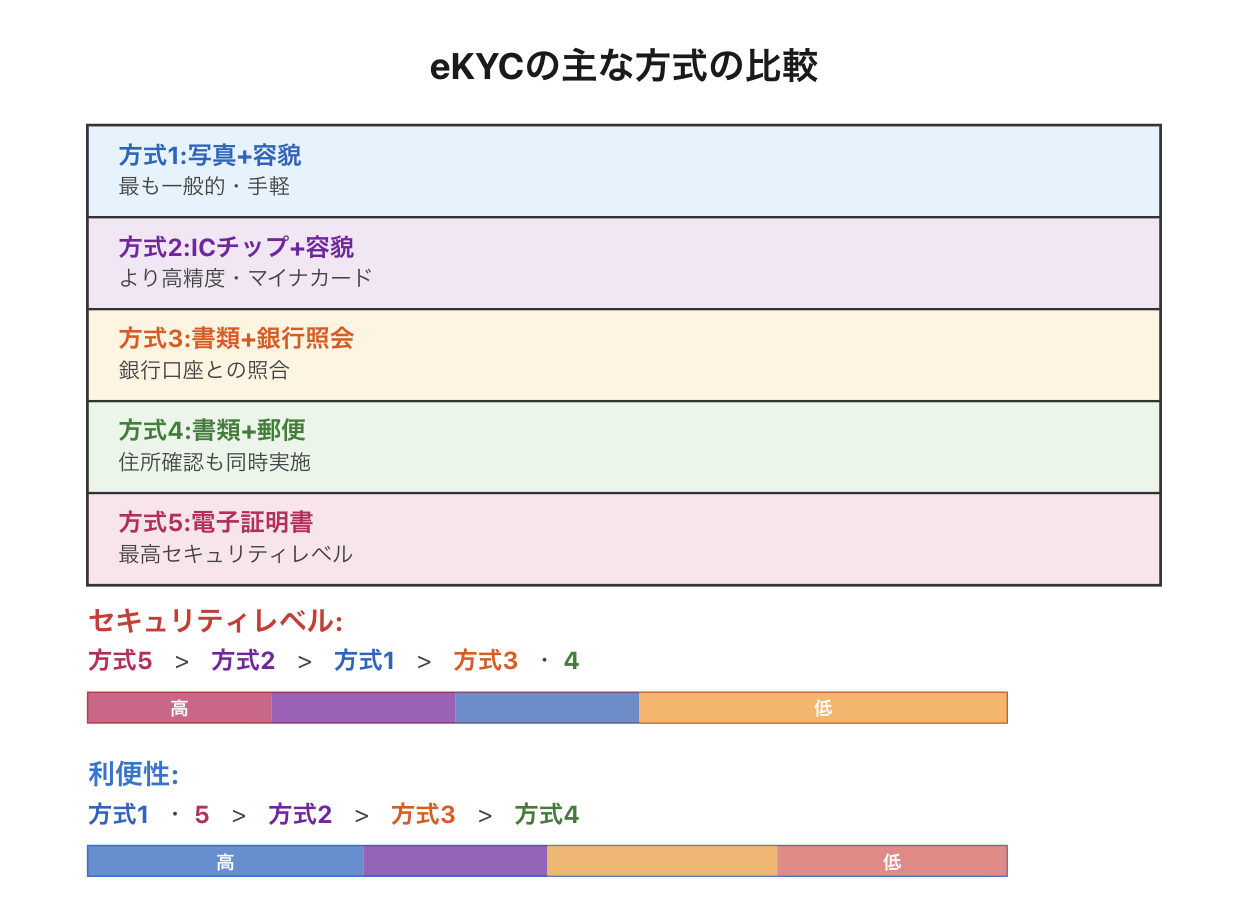

犯罪収益移転防止法施行規則に追加された「オンラインで完結する自然人の本人特定事項の確認方法」には、主に以下の5つのパターンがあります:

- 写真付き本人確認書類の画像 + 本人の容貌の画像送信

- 運転免許証などの身分証とあなたの顔を撮影して送信

- 最も一般的な方法

- 本人確認書類のICチップ情報 + 本人の容貌の画像送信

- マイナンバーカードなどのICチップを読み取り、顔写真も送信

- より精度の高い本人確認が可能

- 本人確認書類の画像またはICチップ情報 + 銀行等への照会

- 身分証情報と銀行口座情報を照合

- 本人確認書類の画像またはICチップ情報 + 転送不要郵便の送付

- 身分証を送信後、登録住所に郵便物を送って確認

- 公的個人認証サービス(マイナンバーカードの電子証明書)

- マイナンバーカードの電子証明書を使った最も信頼性の高い方法

eKYCのメリットとデメリット

メリット

- 時間短縮:数週間かかっていた手続きが最短即日で完了

- コスト削減::書類の郵送費用や人件費を削減

- ユーザーの利便性向上:いつでもどこでも申し込みが可能

- 不正防止:なりすましアカウントによる不正利用を防止

デメリット

- デジタルデバイドの問題:スマートフォンの操作に不慣れな高齢者などには負担

- 写真付き身分証が必要:顔写真付きの本人確認書類を持っていない人は利用できない

- 撮影の難しさ:照明やピント調整がうまくいかず、認識エラーが発生することも

- セキュリティリスク:AI技術の発展により、偽造や不正アクセスの手口も高度化

デジタルアイデンティティの活用事例

金融サービスでの活用

eKYCを利用したことがある場面として、「銀行・証券口座」が最も多く、「クレジットカードや電子マネーの登録」、「QRコード決済の登録」と続いています。

たとえば、スマートフォン決済サービスのPayPayでは、電話番号やQRコードを用いた簡単な認証プロセスにより、安全かつ迅速な決済を実現しています。また、銀行のオンラインバンキングサービスでは、口座情報を基にしたデジタルアイデンティティを使用し、金融取引を安全に行うための認証システムを提供しています。

行政サービスでの活用

デジタル庁が提供する「デジタル認証アプリ」は、マイナンバーカードを使った本人確認・認証や電子申請書類への署名機能を提供しており、行政手続きのデジタル化を推進しています。

マイナンバーカードには電子証明書が格納されており、これを使うことで役所に行かなくても各種証明書の取得や行政手続きの申請がオンラインで完結できるようになっています。

その他のサービス

法的に本人確認が義務付けられているわけではないものの、顧客の安心・安全への配慮に基づき、自主的に本人確認が行われるケースもあります。代表例としては、プラットフォーム上でのユーザー間取引、SNSの会員登録、チケット購入における不正転売防止などが挙げられます。

フリマアプリやチケット販売サイトなどでは、トラブル防止のためにeKYCによる本人確認を導入するケースが増えています。

直面する課題と今後の展望

セキュリティとプライバシーの両立

2024年4月には、日本信用情報機構がAIを用いたディープフェイク技術で偽造された本人確認書類を見抜けず、16件の誤った情報開示を行う事件が発生しました。AI技術の発展により、本人確認書類の偽造やなりすましの手口も高度化しており、これに対抗する新しい技術開発が急務となっています。

一方で、本人確認を厳格にしすぎると、利用者の利便性が損なわれたり、過剰な個人情報の収集につながるリスクもあります。デジタル庁のガイドラインでは、事業目的の遂行、公平性、プライバシー、ユーザビリティ及びアクセシビリティといった基本的な考え方を示しており、バランスの取れた本人確認の仕組みづくりが求められています。

デジタルデバイドへの対応

スマートフォンやパソコンの操作に不慣れな高齢者や、写真付きの身分証明書を持っていない人々にとって、eKYCのハードルは依然として高いままです。すべての人が安全かつ平等にデジタルサービスを利用できるよう、多様な本人確認手段の提供や、サポート体制の充実が必要です。

新しい技術への期待

現在、世界中で「デジタルアイデンティティウォレット」という新しい概念が注目されています。これは、ユーザーが自身のアイデンティティ情報をウォレット(デジタル財布)に保持し、必要なサービスへ自分で選択して提供できる仕組みです。

従来は、GoogleアカウントやFacebookアカウントなど、特定の企業が提供するIDに依存していましたが、デジタルアイデンティティウォレットを使えば、ユーザー自身が自分の情報をコントロールできるようになります。必要最小限の情報だけを選んで提供できるため、プライバシー保護の観点からも期待されている技術です。

私たちにできること:デジタルアイデンティティとの付き合い方

強固なパスワード管理

複数のサービスで同じパスワードを使い回すことは非常に危険です。パスワード管理アプリなどを活用して、サービスごとに異なる強固なパスワードを設定しましょう。

多要素認証の有効化

可能な限り、パスワードだけでなく、スマートフォンのSMS認証や生体認証など、複数の要素を組み合わせた認証方法を設定することをお勧めします。

個人情報の適切な管理

本人確認のために提供した個人情報がどのように使われ、どのように保管されるのかを確認する習慣をつけましょう。不要なサービスのアカウントは削除し、情報の拡散を最小限に抑えることも重要です。

不審なメールやサイトへの警戒

フィッシング詐欺は年々巧妙化しています。金融機関や行政機関を装ったメールに記載されたリンクを安易にクリックせず、公式サイトから直接アクセスする習慣をつけましょう。

おわりに:デジタル社会の基盤としてのデジタルアイデンティティ

デジタルアイデンティティは、単なる技術的な仕組みではありません。それは、私たちがオンラインで安全に活動し、信頼できる取引を行い、便利なサービスを享受するための社会インフラです。

銀行口座の開設、行政手続き、ショッピング、SNSでのコミュニケーション -私たちの日常生活のあらゆる場面で、デジタルアイデンティティが活躍しています。社会におけるやりとりが非対面中心に変化していく中で、顔を直接確認できない従業員や顧客を「本人」だと確認し、必要なものを提供するために、デジタルアイデンティティの重要性が高まっています。

同時に、偽造やなりすましといった脅威も進化しており、技術開発と法整備の両面での対応が求められています。私たち一人ひとりが、デジタルアイデンティティの重要性を理解し、適切に管理することが、より安全で便利なデジタル社会の実現につながるのです。

参考文献

- デジタル庁(2025)「デジタル社会推進標準ガイドラインDS-511 行政手続等での本人確認におけるデジタルアイデンティティの取扱いに関するガイドライン(案)」 https://www.digital.go.jp/assets/contents/node/basic_page/field_ref_resources/058ea13e-58e4-4e77-b18f-24833a65c7b1/3c596c7a/20250304_meeting_identification-guideline-revision_outline_02.pdf

- 野村総合研究所(2024)「デジタルアイデンティティ入門|DXに不可欠な重要概念を解説」 https://uni-id.nri.co.jp/blog/digital-identity

- TrustDock(2025)「eKYCとは?オンライン本人確認のメリットやよくある誤解、選定ポイント、事例、最新トレンド等を徹底解説!」 https://biz.trustdock.io/column/ekyc

- InFront Security(2024)「本人確認書類の偽造は簡単な時代に?eKYCの問題点と対策について」 https://infrontsecurity.net/blogs/column/ekyc

コメントを残す